如果你打开理财APP,面对满屏的基金名字一头雾水;

如果你听别人说“买基金赚了钱”,自己却不知道该从哪里下手;

如果你想知道基金到底是什么、怎么选、怎么买、怎么拿——

这篇文章,就是给你准备的。

我从零开始,把基金这件事给你讲透。不绕弯子,不说废话,保证你看完就能动手。

一、基金是什么?一句话说透

很多新手被各种专业术语绕晕了。其实基金很简单:

基金 = 你把钱交给专业的人理财小白必看!基金入门知识及股票型基金申购确认时间详解,让他帮你投资。

你自己炒股,要研究公司、看财报、盯盘面,累不累?还不一定赚。

买基金,就是把钱交给基金经理,他帮你选股票、债券,帮你分散风险。你只需要定期看看净值就行。

公募基金的优势很明显:

· 门槛极低:很多基金10元、100元就能起投,哪怕你每个月只存500块也能参与

· 风险分散:一只基金通常投资几十甚至上百只股票理财小白必看!基金入门知识及股票型基金申购确认时间详解,不会因为一家公司暴雷就血本无归

· 专业管理:有专业的投研团队帮你打理,不用自己费心

· 流动性好:大部分基金可以随时申购赎回,用钱方便

记住:买基金,买的是专业能力,买的是对中国经济的长期信心。

二、基金有哪些类型?分清这四种就够了

打开基金页面,各种名字看得眼花缭乱。其实对新手来说,分清这四种就够了:

1. 货币基金

· 投什么:国债、银行存款等短期货币工具

· 特点:风险极低股票型基金申购确认时间,随取随用,收益稳定(但不高)

· 适合:放生活费、应急钱

· 风险等级:R1(低风险)

2. 债券基金

· 投什么:80%以上资产投资于国债、企业债等

· 特点:风险比货币基金高一点,波动不大,收益相对稳定

· 适合:放短期不用的钱,比如明年要用的房租

· 风险等级:R2(中低风险)

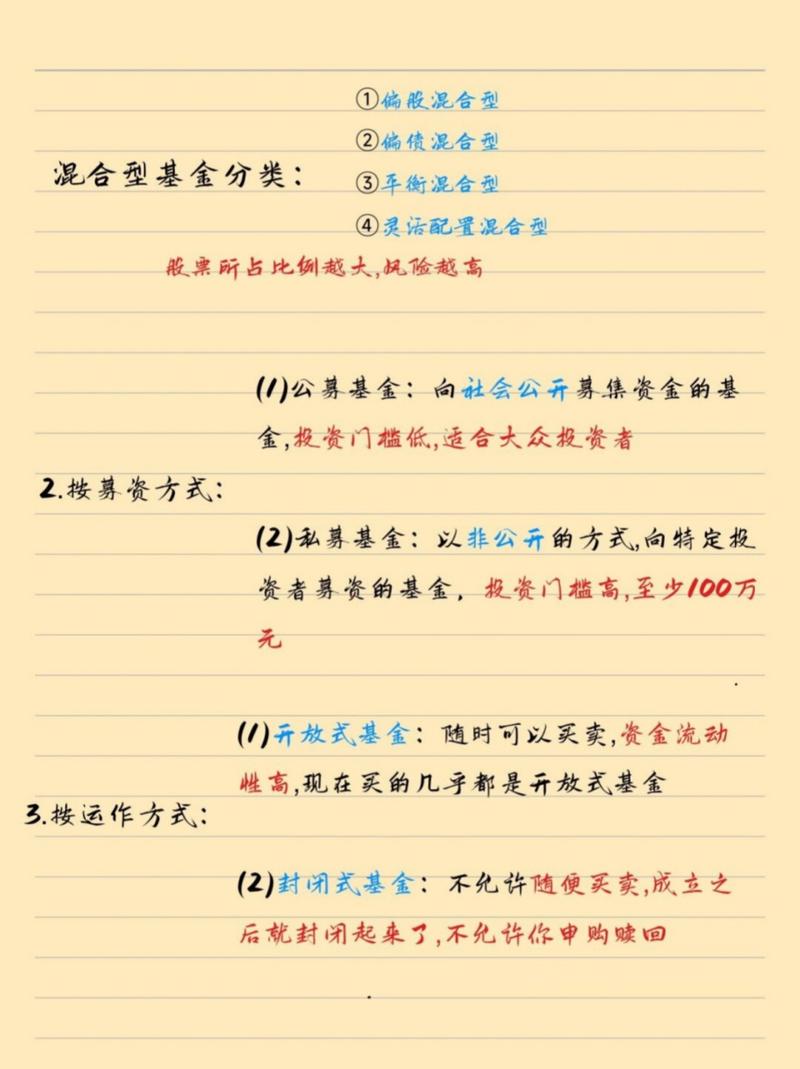

3. 混合基金

· 投什么:股票和债券混合配置,仓位灵活调整

· 特点:风险和收益介于债基和股基之间

· 适合:希望均衡配置、不想太激进的投资者

· 风险等级:R3(中风险)

4. 股票基金

· 投什么:80%以上资产投资于股票

· 特点:高风险、高潜在收益、波动大

· 适合:追求长期增值、能承受波动的投资者

· 风险等级:R4-R5(中高风险到高风险)

按照风险和预期收益由高到低的顺序:股票基金 > 混合基金 > 债券基金 > 货币市场基金

三、新手怎么选基金?记住这五步

选基金不是凭感觉,也不是看谁名字好听。按这五步来,基本不会踩大坑:

第一步:新手第一只基金,选“宽基指数”

什么是宽基指数?就是覆盖整个市场的指数,比如沪深300(覆盖A股最大的300家公司)、中证500(覆盖中等市值的500家公司)。

为什么推荐它?

· 不用研究基金经理:指数基金是被动投资,跟着指数走,经理是谁不重要

· 持仓透明:你知道自己买了哪些公司,心里有底

· 费率低:管理费比主动型基金便宜

· 长期来看:能持续跑赢指数的主动基金其实很少

第二步:看长期业绩,别信“排行榜冠军”

很多新手喜欢买“近一年涨了80%”的冠军基金,结果一买就跌。

为什么?因为市场风格会轮动。去年的冠军,今年可能倒数第一。

正确做法:

· 看3-5年长期业绩,看是否持续跑赢同类平均

· 看最大回撤(历史上最多跌过多少),看自己能不能承受

· 看基金经理是否换人——如果过去业绩好但换了经理,那过去的业绩跟你没关系

第三步:看基金经理

基金经理是基金的“灵魂”。要看:

· 从业年限:有没有经历过牛熊市?

· 投资风格:是偏价值还是偏成长?跟你风险偏好匹配吗?

· 管理此基金的时长:最好选管理同一只基金超过3年的

第四步:看基金规模

规模不是越大越好,也不是越小越好:

· 太小(比如低于5000万):有清盘风险

· 太大(比如超过100亿):可能“船大难掉头”,调仓不灵活

· 适中:几亿到几十亿比较理想

第五步:看费率

省到就是赚到。长期投资下,低费率优势明显。

比较:

· 管理费:每年收多少

· 托管费:银行收多少

· 申购赎回费:买卖一次收多少

四、新手怎么买基金?定投是唯一靠谱的办法

选好了基金,怎么买?一次性梭哈?千万别。

定投,是普通人唯一靠谱的办法。

什么是定投?

固定时间、固定金额,买入同一只基金。比如每个月10号发工资,拿出1000块买入沪深300指数基金。

为什么定投这么神?

· 平摊成本:市场涨的时候你买得少,市场跌的时候你买得多,长期下来持仓成本被拉平

· 淡化择时:不用纠结“现在是高点还是低点”——反正你每个月都买

· 强制储蓄:每个月先扣款再花钱,不知不觉攒下一笔钱

· 克服人性:避免因恐惧和贪婪追涨杀跌

定投的两个黄金法则

第一,用闲钱投资。 什么是闲钱?就是“这笔钱亏了也不影响你吃饭睡觉”。

第二,跌了别慌,涨了别贪。 正确的姿势是:跌了继续买(成本更低),涨到目标收益了慢慢卖(止盈不贪)。

五、新手最容易踩的“四个坑”

坑一:只看排行榜买基金

坑点:盲目追逐过去一年的业绩冠军股票型基金申购确认时间,结果买在高点。

正解:看3-5年长期业绩,看是否持续跑赢同类平均。

坑二:频繁买卖,把基金当股票炒

坑点:试图短线操作“高抛低吸”,结果手续费交了不少,收益没见着。

正解:基金是长期投资工具,频繁交易的成本会严重侵蚀收益。

坑三:追求“完美基金”

坑点:想找一只“收益高、风险低、随时能取”的基金。

正解:这叫 “投资不可能三角”——收益、风险、流动性三者不可兼得。

· 高收益+低风险 → 流动性差(如定期存款)

· 低风险+高流动性 → 收益低(如余额宝)

· 高收益+高流动性 → 风险高(如重仓某一板块的基金)

坑四:盲目跟风“大V推荐”

坑点:听别人说“这只基金赚了20%”,二话不说就跟进去。

正解:别人可能是在低位买的,你现在买就是高位;别人能承受20%亏损,你可能亏5%就慌了。适合别人的,不一定适合你。

六、投资前,先问自己三个问题

在你掏出真金白银之前,先问自己:

问题一:这笔钱是用来干什么的?

是买房首付?是孩子学费?还是养老钱?目标决定了投资期限和风险承受度。

问题二:我能承受多大亏损?

如果你亏10%就睡不着觉、吃不下饭,那股票基金不适合你。去买债基或理财。

问题三:这笔钱多久不用?

如果三年内要用,别买股票基金。万一是低点,你被迫割肉就亏大了。

记住:投资股票市场的资金,只能限于你能承受得起的损失数量。一旦损失发生,也不会影响你的日常生活。

七、写在最后:理财是一场马拉松

很多新手抱着“一夜暴富”的心态进来理财小白必看!基金入门知识及股票型基金申购确认时间详解,结果亏得血本无归。

真相是:理财不会让你发财,但能让你慢慢变富。

偏股型基金长期年化收益率在10%左右股票型基金申购确认时间,10万块一年赚1万,够干嘛的?不够你买一个包。

但如果你坚持定投十年、二十年,这笔钱会变成孩子的教育金、变成换房的首付、变成你提前退休的底气。

理财的意义,不是跟别人比谁赚得快,是跟自己比谁活得久、稳得住。

从今天开始,选一只沪深300指数基金,设置好每月定投,然后关掉APP,去好好工作、好好生活。

几年后回头看,你会感谢今天这个“笨笨的”自己。