在询证函中列明拟函证的账户余额或

(1)列明计,但询证者可能对所列示信

其他信息,要求被询证者确认所函证

拟函证信息息根本不加以验证就予以回函确

的款项是否正确

在询证函中不列明账户余额或其他信

(2)不列明可能会导致回函率降低,进而导致

息,而要求被询证者填写有关信息或

拟函证信息师执行的替代程序

提供进一步信息

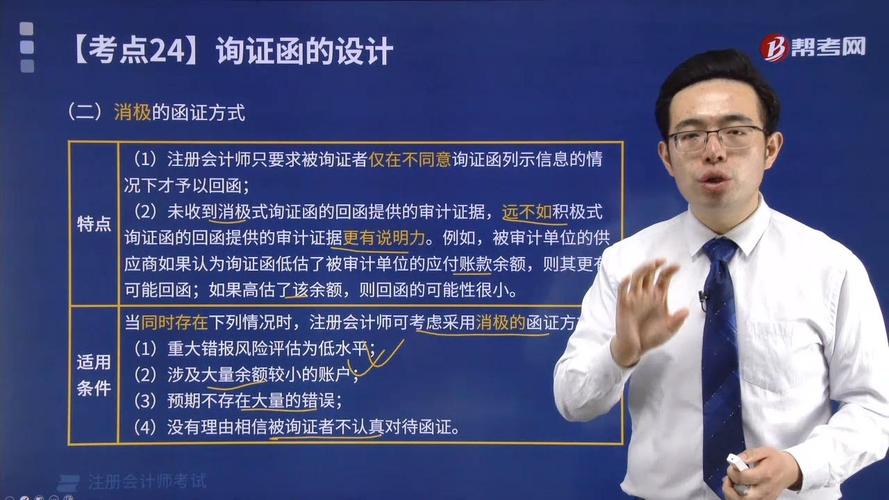

(二)消极式函证方式(P49)

只要求被询证者仅在不同意询证函列示信息的情况下才予以回函。当同时存在下列情况

时,师可考虑采用消极的函证方式:

1.重大错报风险评估为低水平;

2.涉及大量余额较小的账户;

3.预期不存在大量的错误;

4.没有理由相信被询证者不认真对待函证。

七、函证过程的控制(审计准则问题解答第2号)

(一)在询证函发出前,师可以采取哪些控制措施?

(二)通过不同方式发出询证函时消极式函证,师可以采取哪些控制措施?

(一)在询证函发出前,师可以采取哪些控制措施?(审计准则问题解答第2

号)

为使函证程序能有效地实施,在询证函发出前,师需要恰当地设计询证函,并

对询证函上的各项资料进行充分核对,注意事项可能包括:(What)

1.询证函中填列的需要被询证者确认的信息是否与被审计单位账簿中的有关记录保持

一致。对于银行存款的函证消极式函证,需要银行确认的信息是否与银行等保持一致;

2.考虑选择的被询证者是否适当,包括被询证者对被函证信息是否知情、是否具有客观

性、是否拥有回函的等;

3.是否已在询证函中正确填列被询证者直接向师回函的地址;

4.是否已将被询证者的名称、地址与被审计单位有关记录进行核对消极式函证适用场景及方式,你知道吗?,以确保询证函中的

名称、地址等内容的准确性。可以执行的程序包括但不限于:

(1)通过拨打公共查询核实被询证者的名称和地址;

(2)通过被询证者的或其他公开核对被询证者的名称和地址;

(3)将被询证者的名称和地址信息与被审计单位持有的相关合同等文件核对;

(二)通过不同方式发出询证函时,师可以采取哪些控制措施?(审计准则问

题解答第2号)

根据师对舞弊风险的判断,以及被询证者的地址和性质、以往回函情况、回函

截止日期等因素,询证函的发出和收回可以采用邮寄、跟子形式函证(包括传真、电

子邮件、直接等)等方式。

1.通过邮寄方式发出询证函时采取的控制措施

为避免询证函被、篡改等舞弊风险,在邮寄询证函时,师可以在核实由被

审计单位提供的被询证者的后,不使用被审计单位本身的邮寄设施,而是独立寄发

询证函(例如,直接在邮局投递)。

2.通过跟函的方式发出询证函时采取的控制措施

如果师认为跟函的方式(即师独自或在被审计单位员工的陪伴下亲自

将询证函送交被询证者,在被询证者核对并确认回函后,亲自将回函带回的方式)能够获取

可靠信息,可以采取该方式发送并收回询证函。

如果被询证者同意师独自前往被询证者处执行函证程序师可以独自

前往。

如果师跟函时需有被审计单位员工陪伴师需要在整个过程中保持对

询证函的控制,同时,对被审计单位和被询证者之间串通舞弊的风险保持警觉。

3.通过电子方式发出询证函时采取的控制措施

如果师根据具体情况选择通过电子方式发送询证函,在发函前可以基于对特定

询证方式所存在风险的评估,考虑相应的控制措施。

【提示】在我国目前的实务操作中消极式函证适用场景及方式,你知道吗?消极式函证适用场景及方式,你知道吗?,由于企业之间的商业惯例还比较认可原件,所

以邮寄和跟函方式更为常见。

八、评价函证的可靠性(P50、审计准则问题解答第2号)

(一)评价函证的可靠性时应当考虑的因素

(二)对与函证程序有关的舞弊迹象保持警觉

(三)收到回函后,如何考虑回函的可靠性

(四)针对函证发现的舞弊风险迹象的应对措施

(五)考虑回函中包括免责或其他限制条款影响回函的可靠性

(一)评价函证的可靠性时应当考虑的因素

1.对询证函的设计、发出及收回的控制情况;

2.被询证者的胜任能力、独立性、回函情况、对函证项目的了解及其客观性;

3.被审计单位施加的限制或回函中的限制。

(二)对与函证程序有关的舞弊迹象保持警觉(审计准则问题解答第2号)

在函证过程中,师需要始终保持职业怀疑,对舞弊风险迹象保持警觉。

与函证程序有关的舞弊风险迹象的例子包括:

1.管理层不允许寄发询证函;

2.管理层试图、篡改询证函或回函,如坚持以特定的方式发送询证函;

3.被询证者将回函寄至被审计单位,被审计单位将其转交师;

4.师跟进被询证者,发现回函信息与被询证者记录不一致,例如,对银行

的跟进表明提供给师的银行函证结果与银行的账面记录不一致;

5.从私人电子信箱发送的回函;

6.收到同一日期发回的、相同笔迹的多份回函;

7.位于不同地址的多家被询证者的回函邮戳显示的发函地址相同;

8.收到不同被询证者用快递寄回的回函,但快递的交寄人或发件人是同一个人或是被审

计单位的员工;

9.回函邮戳显示的发函地址与被审计单位记录的被询证者的地址不一致;

10.不正常的回函率,例如:银行函证未回函;与以前年度相比,回函率异常偏高或回

函率重大变被审计单位债权人发送的询证函回函率很低;

11.被询证者缺乏独立性消极式函证,例如:被审计单位及其管理层能够对被询证者施加重大影响

以使其向师提供虚假或误导信息(如被审计单位是被询证者唯一或重要的客户或供

应商);被询证者既是被审计单位资产的保管人又是资产的管理者。

(三)收到回函后,如何考虑回函的可靠性(审计准则问题解答第2号)

收到回函后,根据不同情况师可以分别实施以下程序,以验证回函的可靠性。

在验证回函的可靠性时,师需要保持职业怀疑。

1.通过邮寄方式收到的回函

通过邮寄方式发出询证函并收到回函后,师可以验证以下信息:

(1)被询证者确认的询证函是否是原件,是否与师发出的询证函是同一份;

(2)回函是否由被询证者直接寄给师;

(3)寄给师的回邮信封或快递信封中记录的发件方名称、地址是否与询证函中

记载的被询证者名称、地址一致;

(4)回邮信封上寄出方的邮戳显示发出城市或地区是否与被询证者的地址一致;