2025年4月29日民生银行发布了2025年一季度财报,下面将从营收、资产、不良以及核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

1.1 总览

分析:如上图所示,资产同比增长0.72%,环比下降0.40%;负债总额同比增长0.60%,环比下降0.57%;存款总额同比增长了2.44%,环比增长2.53%;贷款总额同比增长0.48%,环比增长1.57%。

由上可以看出,总负债同比增速略低于总资产同比增速,这说明负债是可以支持总资产扩张的;存款同比增速高于负债同比增速,说明负债主要是由存款增长拉动,优化了负债结构;存款同比增速高于贷款同比增速,说明信贷需求不足,资产荒问题依然存在;贷款同比增速低于总资产同比增速,说明加大了其他资产配置力度。关于资产负债结构具体变化情况,接下来做详细分析。

另外,从同比来看,总资产和总负债都是微增;从环比来看,总资产和总负债都下降了。这说明民生银行放弃了扩张,形势不太乐观。

因财报没有披露生息资产和计息负债相关信息,故根据资产负债表模拟计算相关数据,详细如下。

1.2 资产结构分析

分析:如上图所示,模拟生息资产同比增长0.10%;其中贷款同比增长0.57%,占比62.09%,同比提升0.29%;投资同比增长1.83%,占比27.87%,同比提升0.47%;存放央行同比下降16.22%,占比3.90%,同比下降0.26%;同业资产同比下降6.31%,占比4.60%,同比下降0.31%;其他资产占比太少民生银行股票前景分析,忽略不计。

由上可以看出,生息资产同比增长主要是贷款和投资增长共同拉动的;与此同时,压降了低收益的存放央行款项和同业资产增速和规模,这有利优化资产结构。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,贷款总额同比增长0.48%,其中对公贷款同比增长0.93%,占比提升0.27%;零售贷款同比下降0.21%,占比下降0.27%。

由上可以看出,贷款主要是由公司贷款增长拉动的。相比招商银行,兴业银行等,民生银行几乎放弃了贷款扩张。

1.3 负债结构分析

分析:如上图所示,模拟计息负债同比增长0.70%;其中存款同比增长2.56%,占比64.92%,同比提升1.18%;应付债券同比增长35.04%,占比13.97%,同比上升3.55%;同业负债同比下降15.39%,占比17.83%2025年民生银行一季度财报解读:营收、资产、不良等多指标分析,同比下降3.39%;向央行借款同比下降28.55%,占比3.27%,同比下降1.34%。

由上可以看出,模拟负债同比增长主要是由存款和应付负债增长拉动的;与此同时,压降了同业负债和向央行借款增速和规模,这有利优化负债结构。结合前面的资产分析来看,资产没有加大扩张力度,并非负债原因导致。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,公司客户存款同比增长0.08%,占比下降1.61%;零售客户存款同比增长8.29%,同比上升1.70%。

由上可以看出,存款主要是由零售客户存款增长拉动的。结合前面贷款分析来看,对公贷款投放力度有限,派生存款也有限。零售客户存款同比增长不错,说明客户经营不错。

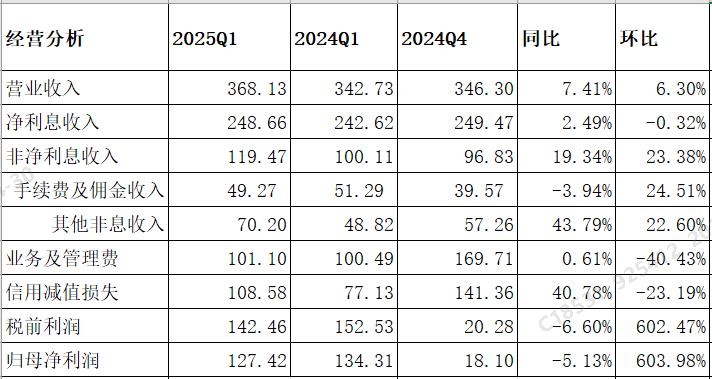

2、经营分析

Q1分析:营业收入368.13亿元,同比增长7.41%,环比增长6.30%。其中净利息收入248.66亿元,同比增长2.49%,环比下降0.32%;非净利息净收入119.47亿元,同比增长19.34%,环比增长23.38%。业务及管理费同比增长0.61%,环比下降40.43%;信用减值损失同比增长40.78%,环比下降23.19%;税前利润142.46亿元,同比下降6.60%,环比增长602.47%;最终实现归母净利润127.42亿元,同比下降了5.13%,环比增长603.98%。

由上可以看出2025年民生银行一季度财报解读:营收、资产、不良等多指标分析,营业收入同比增长主要是由净利息收入和非净利息收入同比增长共同拉动的。其次,归母净利润同比下降主要受信用减值损失同比大涨影响导致。结合拨备覆盖率同比下降情况来看,推测很有可能加大了金融投资减值损失计提力度。

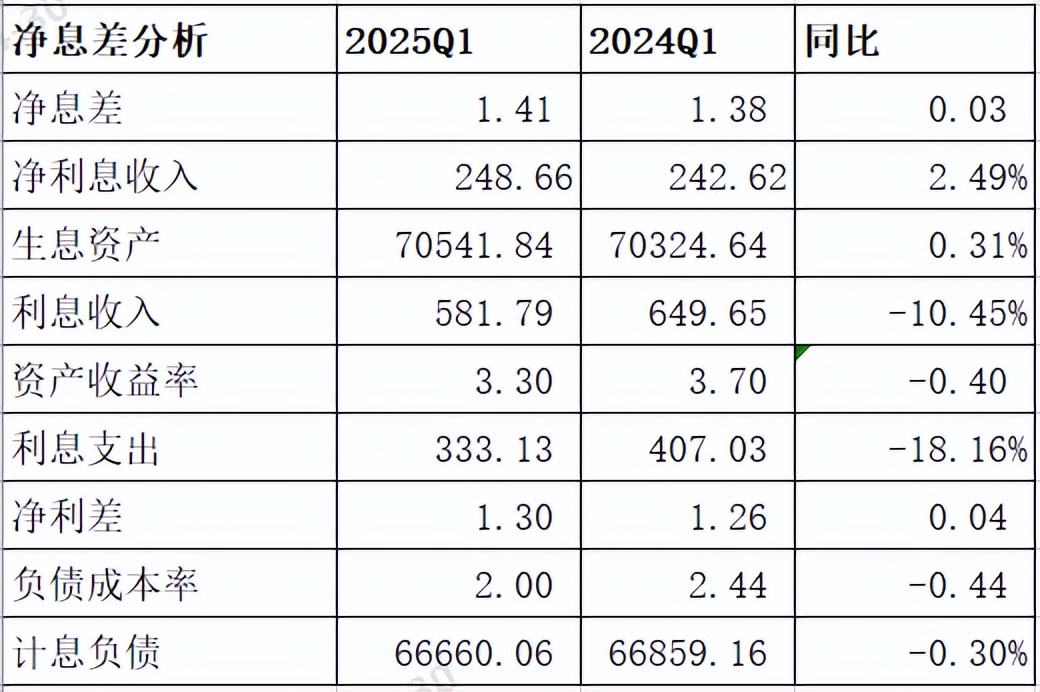

1.1.1 净息差同比

分析:如上图所示,资产收益率同比下降40个基点;负债成本率同比下降44个基点;最终导致净息差同比提升3个基点。

由上可以看出,净息差同比提升主要因为负债成本率下降幅度大于资产收益率同比下降幅度影响导致的。这是一个积极信号,未来是否持续,还需要持续跟踪和观察。其次,因为净息差同比提升了,尽管生息资产微增,最终实现了净利息收入同比增长。

特别说明:以上生息资产收益率和负债成本率是根据财报相关数据推算出来的,可能与实际有差异,仅供参考,切莫作为投资建议。

1.1.2 净息差环比

分析:如上图所示,相比前面去年四季度,净息差环比提升了,说明净息差环比有改善。未来是否稳住或者持续改善,需持续跟踪和观察。

1.2 非净利息收入

因财报披露信息有限,故不做详细分析。

3、不良贷款分析

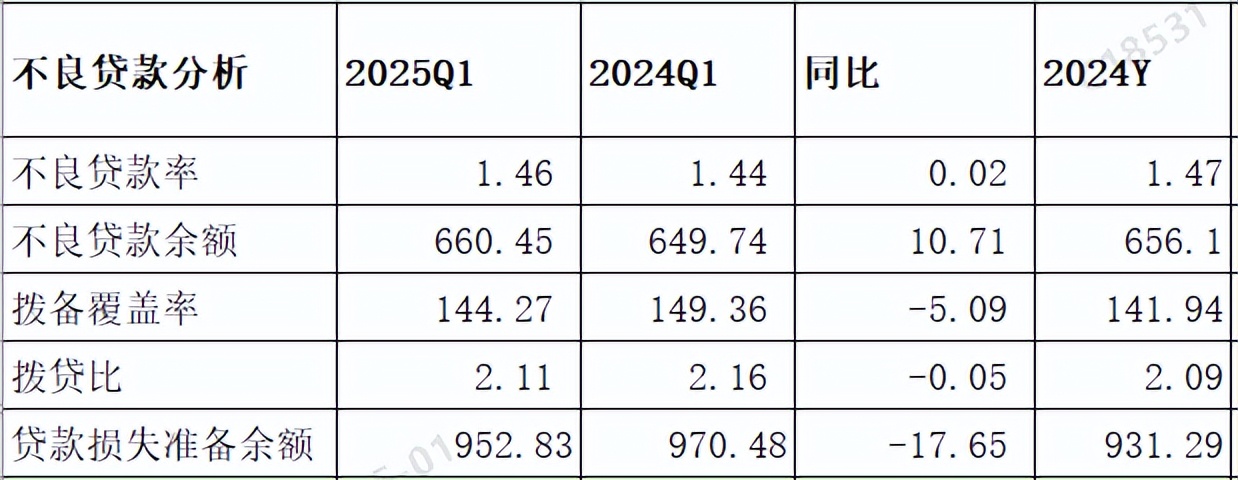

3.1 资产质量

分析:如上图所示,不良率同比略有上升,但较年初略有下降;拨备覆盖率和拨贷比同比都略有下降,较年初都略有提升。另外,贷款损失准备余额大于不良贷款余额,可以覆盖风险。

因财报披露信息有限,无法估算出新生成不良率,故不做分析。通过上面的数据看出,不良率同比略有提升,拨备覆盖率和拨贷比同比略有下降,但都波动不大,整体稳定。因此,整体贷款质量风险可控。

3.2 五级分类贷款分布分析

分析:由上图看出,关注类贷款相比去年同期略有上升,较年初略有下降,说明资产质量未来未来有上行风险2025年民生银行一季度财报解读:营收、资产、不良等多指标分析,但可能在逐步改善中,需持续跟踪和观察。

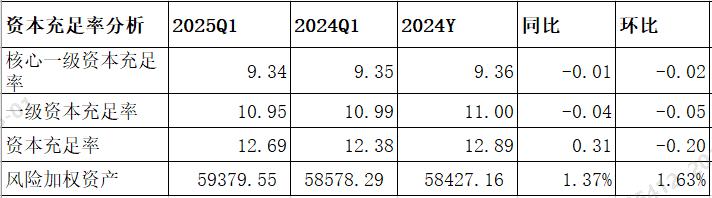

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比下降了0.01个百分点民生银行股票前景分析,风险加权资产同比增长1.37%,未能实现内生性增长。

综上所述,通过以上分析民生银行股票前景分析,民生银行2025年一季度业绩整体表现依旧不佳。首先,总资产同比只是微增,几乎可以忽略不计,且环比还出现缩表现象,这说明民生银行放弃了资产扩张,这样很难拉动净利息收入同比增长,进而影响营收,拖延处置历史包袱进程,业绩反转会进一步延后。其次,在放弃资产扩张同时,不良率和不良余额同比却提升了,这说明资产风险还在暴露,后续结合年报分析三阶段资产风险情况再来分析,这里先跳过。再有,尽管信用减值损失计提同比大幅增长,但拨备覆盖率和拨贷比同比下降了,结合资产同比增速来看,很有可能提升金融投资拨备计提力度。未来监管不仅是贷款,还会把金融资产也会纳入监管中。推测两种可能,一是金融资产拨备太低,急需补充;二是风险暴露,需要加大计提力度核销处置。未来需结合年报再进一步精研,届时带来分享。接着,风险加权资产仅微增情况下,核充率同比却下降了,推测其中一个原因是公允价值净损益同比下降影响导致。最后,归母净利润同比下降,主要受信用减值损失计提力度影响,这与资产质量密切相关。

尽管如上所说业绩表现不佳,但也需要看到一些积极信号。一是存款增长不错,优化负债结构,且压降了负债成本;二是净息差同比和环比都提升了,这主要受益于负债成本率下降幅度大于资产收益率下降幅度,未来是否持续,还需要跟踪和观察;三是营收同比实现了增长,主要得益于净利息收入同比增长拉动影响。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!