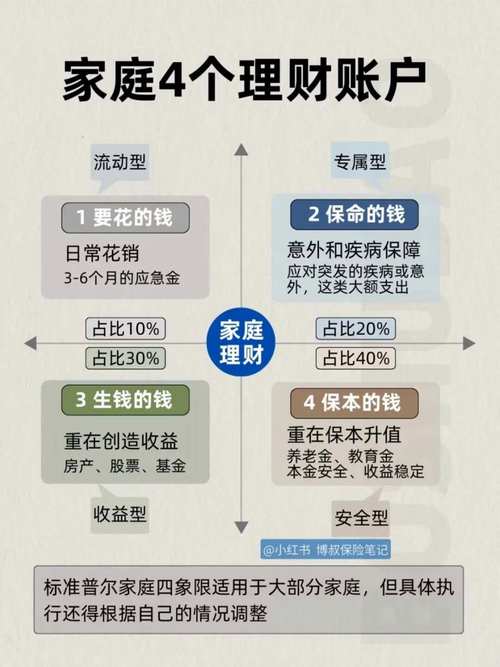

一、理财通2.0:被忽视的“场景化”财富管理工具

理财通2.0不仅是储蓄险的升级我国居民理财主要方式,更是全生命周期财富场景的解决方案。其核心价值在于“功能嵌入生活场景”:

教育金场景:支持多币种自由转换(如孩子留学前将保单切换为英镑/澳元),提前锁定汇率成本。 案例:北京王女士为女儿配置100万美元储蓄险理财通2.0:全生命周期财富场景解决方案,你了解多少?,18岁赴英留学时切换为英镑保单,规避汇率波动导致学费上涨12%的风险。企业家资产防火墙:通过“投保人-保单-受益人”三层架构隔离企业债务,香港法律优先保护保单权益。 案例:浙江某企业主将300万美元资产注入保单,企业破产时成功保全资金(内地同类案例中90%资产被清算)。婚姻风险规避:婚前投保并指定父母为受益人,离婚时无需分割保单资产(内地保单需按共同财产分配)。

二、购买香港储蓄险的“隐性门槛”

90%内地客户忽略的实操细节:

法律适配性:香港保单适用普通法系,需注意内地与香港对“不可抗辩条款”的差异(香港无2年不可抗辩期限制)。资金出境合规路径: 小额资金:通过银联卡刷卡支付(单笔上限5000美元) 大额资金:需提前开通香港银行账户,利用“跨境理财通”南向通额度(300万人民币/年)。健康告知的“灰色地带”:甲状腺结节、肺结节等内地常见疾病需提供英文版检查报告我国居民理财主要方式,部分香港保司可能加费30%-50%。三、颠覆认知的3大功能创新

(突破常规的保单使用逻辑)

保单分拆+受益人定制: 将1张保单拆分为教育金(40%)、养老金(40%)、慈善捐赠(20%)三部分,各自指定受益人。 案例:上海李女士拆分500万美元保单,教育金部分设置“触发条款”(如考入TOP50大学才可提取)。红利锁定+逆周期操作: 在市场高位时锁定部分分红(如2025年美股高位时锁定30%收益)理财通2.0:全生命周期财富场景解决方案,你了解多少?,转为保本账户。公司架构投保: 离岸公司作为投保人,将保费支出计入经营成本(香港认可该类税务处理),实现企业税优化。

四、2025年高净值人群的“动态配置策略”

市场信号

应对策略

工具选择

美联储降息周期(预期)

增配美元债券类保单(如万通富饶)

锁定5.8%固收收益

人民币汇率波动≥8%

启动多币种平衡(人民币:美元=3:7)

宏利宏浚多币种保单

内地遗产税立法推进

启用“无限次受保人变更”功能

安盛世代传承计划

案例:深圳科技新贵张先生(35岁)采用动态策略:

五、风险控制的“非对称策略”“10%安全垫”原则:首年保费不超过流动资产的10%(避免现金流断裂)。“三查”防坑指南: 查官网分红实现率(如安盛2024年实现率98.7%) 查保险公司美债持仓比例(低于50%慎选) 查法律适用条款(优先选择含内地仲裁条款的保单)

总结:理财通2.0的本质是“法律架构+金融工具+场景应用”的三维解决方案。与其纠结收益率,不如聚焦功能与需求的精准匹配。2025年配置建议:选择支持“动态货币平衡+红利智能锁定”的头部保司产品理财通2.0:全生命周期财富场景解决方案,你了解多少?,用10%-20%资产搭建跨境财富基座。

投资有风险,需谨慎

专业的事交给专业的人,关注私“跨境理财”我国居民理财主要方式,领取免费家庭规划