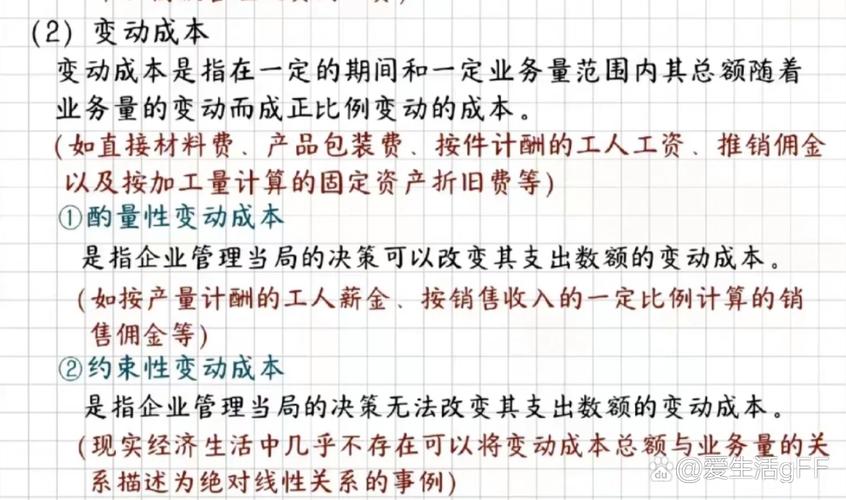

变动成本计算法汇报人:-01-06目录变动成本计算法概述变动成本的识别与分类变动成本法与完全成本法的比较变动成本计算法的优缺点分析目录变动成本计算法在企业管理中的应用变动成本计算法的改进与发展趋势01变动成本计算法概述定义变动成本计算法是一种成本计算方法,它只将生产过程中直接随产量变动的生产成本计入产品成本,而将间接制造费用作为期间成本直接计入当期损益。特点变动成本计算法下,产品成本只包括直接材料、直接人工和变动制造费用,不包括固定制造费用。定义与特点变动成本计算法的意义变动成本计算法能够揭示利润与业务量之间的关系,有助于企业进行本量利分析,为制定合理价格和预测销售前景提供依据。有助于企业进行短期决策由于变动成本计算法只考虑随产量变动的成本,因此在短期决策中,可以忽略固定成本的影响,简化决策过程。为作业成本法奠定基础变动成本计算法是作业成本法的理论基础之一,通过了解变动成本和固定成本的划分,有助于企业实施作业成本法。揭示利润与业务量之间的关系变动成本计算法的适用范围变动成本计算法能够揭示利润与业务量之间的关系,适用于本量利分析。适用于本量利分析对于产品结构单一、制造费用比重较小的企业,变动成本计算法能够提供更为准确的产品成本信息。适用于产品结构单一、制造费用比重较小的企业由于变动成本计算法不考虑固定成本,因此在短期决策分析中更为适用,可以简化决策过程。适用于短期决策分析02变动成本的识别与分类123在生产或销售过程中,有些成本会随着业务量的变化而变化有变动成本率怎么算变动成本,如直接材料、直接人工等。变动成本随业务量变动而变动固定成本是指在一定时期和一定业务量范围内,不受业务量变动影响的成本,如租赁费用、管理费用等。固定成本相对固定在确定变动成本时,需要明确区分哪些成本是随业务量变动的,哪些成本是相对固定的。区分固定与变动成本的界限变动成本的识别直接与产品或服务生产相关的成本,如直接材料、直接人工等。直接变动成本间接变动成本半变动成本间接与产品或服务生产相关的成本,如维修费用、检验费用等。既包含固定成本又包含变动成本的成本,如能源费用、运输费用等。变动成本的分类混合成本的分解历史成本分析法根据历史数据将混合成本分解为固定成本和变动成本。合同确认法根据合同内容将混合成本中的固定部分和变动部分进行确认和区分。账户分析法通过分析相关账户的明细内容,将混合成本中的固定部分和变动部分进行归类和分解。技术测定法通过技术手段和实地观察,确定生产过程中各环节的成本消耗,从而将混合成本分解为固定成本和变动成本。03变动成本法与完全成本法的比较产品成本构成内容的区别变动成本法产品成本只包括变动生产成本,即直接材料、直接人工和变动制造费用。不包括固定制造费用。完全成本法产品成本包括全部生产成本,即直接材料、直接人工、变动和固定制造费用。存货计价仅包括变动生产成本,固定制造费用作为期间费用处理。变动成本法存货计价包括全部生产成本,固定制造费用随产品流转而结转至下期。完全成本法存货估价及成本流程的区别各期损益受销售量影响较大,固定制造费用作为期间费用直接计入当期损益。变动成本法各期损益受销售量影响较小,固定制造费用随产品流转而分摊至各期。完全成本法各期损益的区别04变动成本计算法的优缺点分析决策相关性变动成本计算法将成本与业务量相联系,有助于企业进行本量利分析和短期决策。成本控制有效性变动成本计算法有助于企业识别和关注对利润有更大影响的可变成本,从而更有效地进行成本控制。简化核算流程变动成本计算法只考虑与业务量相关的成本,简化了核算流程,提高了核算效率。变动成本计算法的优点假设限制变动成本计算法假设固定成本不变,这与实际情况可能存在差异。适用范围有限变动成本计算法主要适用于短期决策和本量利分析,对于长期决策和产品定价可能不适用。忽视固定成本变动成本计算法只关注可变成本,可能忽视了固定成本对利润的影响。变动成本计算法的缺点对变动成本计算法的评价适用短期决策变动成本计算法适用于短期内的决策制定,如生产计划、定价策略等。需要合理假设在使用变动成本计算法时,需要基于合理的假设,以确保结果的准确性。有助于成本控制通过关注可变成本,企业可以更有效地控制成本,提高盈利能力。需要与其他方法结合使用变动成本计算法有其局限性,需要与其他成本计算方法结合使用变动成本计算法:概述、比较及在企业管理中的应用解析,以提供更全面的信息。05变动成本计算法在企业管理中的应用帮助企业进行短期决策变动成本计算法可以提供产品成本和业务量的敏感度分析,有助于企业进行短期决策,如是否接受特殊订单、如何定价等。揭示成本与产量的关系变动成本计算法将成本划分为固定成本和变动成本,有助于企业了解产量变化对成本的影响,从而做出更合理的决策。在决策分析中的应用在预算编制中的应用变动成本计算法可以帮助企业预测未来一定期间的成本和收入,从而制定更为准确的预算。预测未来成本和收入通过变动成本计算法有变动成本率怎么算变动成本变动成本计算法:概述、比较及在企业管理中的应用解析,企业可以制定成本控制目标,如降低单位变动成本、提高单位贡献等。制定成本控制目标VS变动成本计算法可以帮助企业识别哪些生产环节对成本影响较大,从而优化生产流程,降低成本。监控成本变化变动成本计算法可以实时监控成本变化,及时发现异常情况,采取措施控制成本。优化生产流程在成本控制中的应用06变动成本计算法的改进与发展趋势作业成本法是一种基于作业的成本计算方法有变动成本率怎么算变动成本,它将企业的生产经营过程划分为一系列作业,并按照资源动因将资源费用分配到作业中,再按照作业动因将作业成本追溯到产品或服务中。作业成本法的基本原理包括资源费用的归集与分配、作业的确认与计量以及产品或服务成本的计算。作业成本法的基本原理作业成本法与变动成本法的结合应用作业成本法与变动成本法的结合应用变动成本计算法:概述、比较及在企业管理中的应用解析,即将变动成本计算法引入作业成本法中,将产品的直接成本和间接成本都视为变动成本,并根据作业动因进行分配。这种结合应用有助于提高成本计算的准确性,更好地反映产品或服务的真实成本,为企业决策提供更有价值的信息。企业需要更加精细地划分作业和动因,以提高成本计算的准确性。精细化方向企业需要实时获取成本信息,以便及时调整生产和经营策略。实时化方向企业需要借助先进的信息技术和智能化工具,实现自动化和智能化的成本计算和管理。智能化方向变动成本计算法的发展趋势感谢您的观看