从普通投资者的视角看,印度资产布局的核心矛盾在于:你看好的是一个长期增长故事,但需要直面的是短期内真实存在的汇率吞噬与政策陷阱。

这两股力量,决定了你的入场姿势和配置逻辑必须高度精细化,不能简单地“买入并持有”。

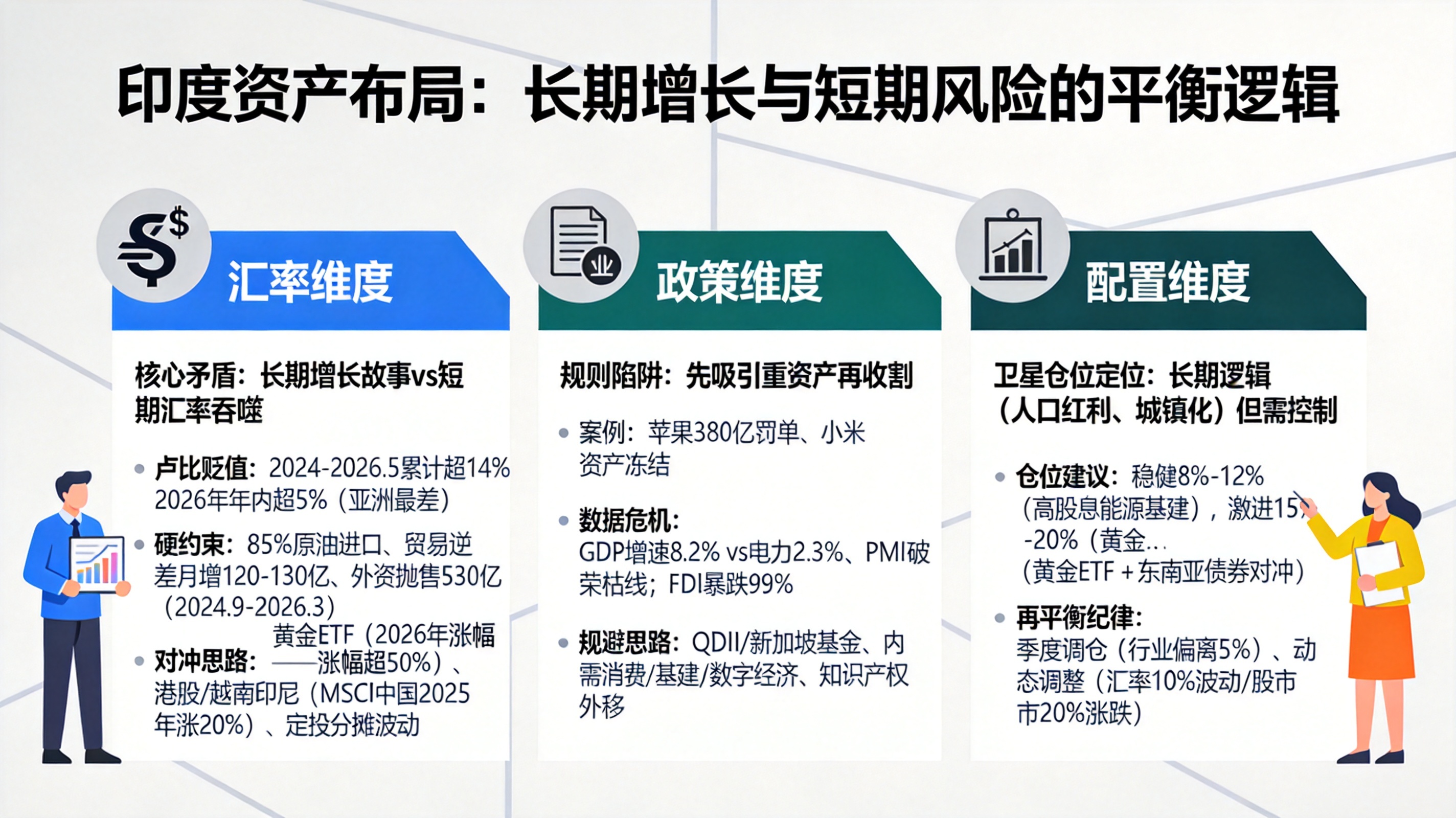

从汇率维度看如何买印度股票,每笔投资都在先交一笔“隐形税”

印度卢比兑美元的贬值趋势,是投资印度资产最直接的损耗来源。2024年至2026年5月,卢比累计贬值超14%,2026年年内贬值已超5%,成为亚洲表现最差的主要货币之一。对国内投资者而言,这意味着即便印度股市指数不跌,以人民币计价的QDII基金净值也可能因汇率缩水15%-20%。

贬值背后是几个硬约束的叠加:印度85%的原油依赖进口,中东冲突推高能源成本,每月贸易逆差新增120-130亿美元;与此同时,2024年9月至2026年3月普通投资者如何买印度股票?警惕汇率损耗与政策陷阱,外国投资者累计抛售印度股票530亿美元,2026年前四个月净流出超200亿美元。

北京师范大学万喆教授指出,印度出口创汇严重依赖服务业,进口却集中于石油、黄金等刚性消费,这种结构性失衡是卢比长期承压的根本原因。

对普通投资者的对冲思路:一是配置黄金ETF,2026年国际金价涨幅超50%,完全覆盖了卢比贬值带来的损失;二是将部分仓位转向港股(MSCI中国指数2025年涨20%)或越南、印尼等受益于产业链转移的市场,用区域轮动降低单一货币暴露;三是采用定投方式,通过每月固定投入分摊汇率波动,避免在汇率高点一次性重仓。

从政策维度看,外资在印度面临的是“规则陷阱”而非市场风险

印度对外资的“收割”逻辑,并非简单的营商环境差如何买印度股票,而是一种系统性的路径依赖:先以14亿人口市场红利吸引企业投入重资产,待产业链成型后,再通过追溯性立法、选择性执法、天价罚款等方式实现利益收割。

苹果面临的380亿美元反垄断罚单是最新案例。2024年印度修订《竞争法》,将罚款基数从“印度本地营收”改为“全球营业额”,并溯及既往适用。按此标准,苹果面临的罚款相当于其在印度14年净利润总和。

小米是另一个典型:从2022年罚款5.6亿人民币,到2023年冻结48亿账户资金如何买印度股票,再到2026年被没收7.25亿美元汇款,十年印度耕耘的净利润几乎被清零。

国际机构评价已形成共识:IMF将印度关键经济数据质量评为“C级”,世界银行指出印度存在“高标准立法、普遍性违法、选择性执法”的特征。

更令市场不安的是数据的公信力危机——印度官方宣称2025年GDP增速8.2%,但同期电力产出增速仅2.3%、制造业PMI跌破荣枯线,统计数字与实体经济严重脱节。资本的回应是直接投票:2024-2025财年印度FDI净流入从430亿美元暴跌至3.5亿美元,跌幅超99%。

对普通投资者的规避思路:一是优先选择QDII基金或新加坡上市的印度主题基金间接投资,避免直接暴露在印度本地监管体系下;二是聚焦内需消费、基建、数字经济等政策支持领域普通投资者如何买印度股票?警惕汇率损耗与政策陷阱,坚决避开制造业、电信、电商等政策敏感行业;三是核心知识产权、关键技术不放入印度实体,将印度子公司定位为纯粹的销售与生产主体

子问题研究

从配置维度看,印度资产的定位应该是“卫星仓位”而非“核心底仓”

尽管印度市场面临汇率与政策的双重压力普通投资者如何买印度股票?警惕汇率损耗与政策陷阱,但其长期增长逻辑并未完全失效:人口红利、城镇化进程、中产阶级崛起带来的内需扩张,依然为部分行业提供了真实增长空间。贝莱德智库认为,印度股票将受益于持续增长的劳动力规模这一颠覆性趋势。

摩根士丹利也指出,印度政府已将基建投入提升至GDP的4.4%,能源和基础设施领域的企业股息率可达5%-7%。

关键在于仓位控制与再平衡纪律。对于稳健型投资者,印度资产占全球组合的比例应控制在8%-12%,以高股息能源、基建企业为主;激进型投资者可提升至15%-20%,但需搭配黄金ETF、东南亚主权债券等对冲工具

子问题研究

每季度审视一次组合,当单一行业偏离目标比例5%以上时进行调仓;当卢比汇率波动超10%或印度股市涨跌幅超20%时,动态调整股债比例

子问题研究

一个整合性判断

印度资产的投资价值,在当前阶段更多体现为分散化配置的工具价值,而非一个确定性足够高的核心收益来源。

支持者看中的是14亿人口的内需市场、长期增长潜力,以及部分行业(如基建、能源)确实存在的股息回报。反对者警惕的是规则失信、数据公信力崩塌、以及汇率持续贬值对真实回报的侵蚀。

这两方都有数据支撑,但加总之后得出的结论是:印度资产可以配置,但必须以“风险先于收益”为原则进行严格控制。

最务实的策略是:以QDII基金或新加坡离岸基金为工具,以定投方式平滑汇率波动,以内需消费和基建为行业方向,以3-5年为投资周期,以黄金ETF和东南亚市场为对冲组合——在承认不确定性的前提下,去捕捉那个可能兑现的长期增长故事。